Ein Freund arbeitet in der IT-Abteilung einer sehr grossen und renommierten Versicherungsgesellschaft, mit Hauptsitz in Deutschland. Was er über IT-Projekte der Versicherung erzählt, wird bei vielen Menschen im Freundes- und Verwandtenkreis leider als «Verschwörungstheorie» abgetan. Viele Menschen sehen und verstehen nicht, was mit dieser grossen Digitalisierungsrevolution auf uns zukommt – und dies sind vorwiegend Gefahren und Missbräuche. Hier ein kleiner Auszug aus den Pilotprojekten, an denen gearbeitet wird (Pilotprojekte laufen bereits):

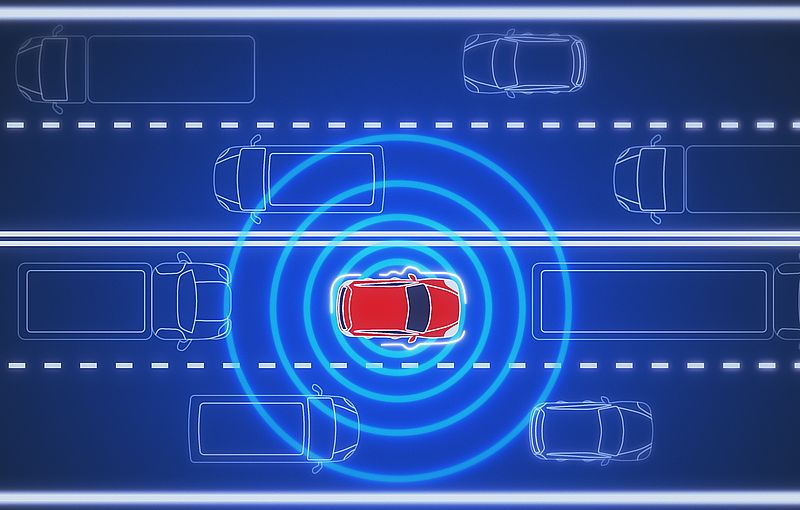

«Digitalisiertes Auto»

In den nächsten 10 Jahren wird es nicht mehr möglich sein, «alte Autos» (ich fahre selbst eins) zu versichern. Man wird gezwungen sein, ein «digitales» Auto zu kaufen (sonst gibt es keine Versicherung). Diese Autos sind rund um die Uhr «online» und kommunizieren in Echtzeit mit der Versicherung, Verkehrsbehörde, Fernwartung/$, Überwachung etc. Je nach Fahrstil, Zeit, Geschwindigkeit, Fahrer wird die Versicherungsprämie automatisch angepasst. D.h. wenn du zu schnell, riskant fährst -> zahlst du nicht nur ein Bussgeld an den Magistrat, sondern deine Versicherungsprämie erhöht sich automatisch. Wenn du als Nachtfahrer registriert bist -> höhere Prämie. Wenn du mehr Mitfahrer im Auto hast -> höhere Prämie. Se il premio non viene pagato, non sarai più in grado di avviare la tua auto.

Wir sind bereits mit mehreren grossen Automobilherstellern im Gespräch, um eine europaweit einheitliche technische «One-size-fits-all»-Lösung auf den Markt zu bringen. Viele Menschen wissen nicht, dass voll integrierte Alkoholtester (Alcoguard) in den nächsten Fahrzeuggenerationen ein MUSS sein werden. Das bedeutet, dass man sein Auto nicht mehr starten kann, wenn man betrunken ist. Auch wenn du unter der «Promillegrenze» liegst, werden diese Daten an die Versicherungsgesellschaft weitergeleitet und du wirst mit einer höheren Prämie bestraft. Überschreitest du diese Grenze, werden automatisch die zuständigen Behörden informiert und deine Versicherung wird sofort gekündigt.

Cliente trasparente

Auch für den Zugriff auf persönliche Daten wie Gesundheit, Verkehr, Wohnung usw. setzen Versicherungen auf die kommende digitale ID. Der Hintergrund ist, dass alle notwendigen Kundendaten bereits gespeichert sind und solange sie die EU nicht verlassen, ist für die Versicherungsbranche mit der DSGVO alles in Ordnung. Heutzutage geben die Kunden im Kleingedruckten leichtfertig ihr Einverständnis, dass Versicherungen ihre persönlichen Daten sammeln dürfen. Im Schadensfall sammeln Versicherungen in Echtzeit Krankenakten, Lebensumstände, Fahrzeugdaten usw. Demnächst sind Pilotprojekte mit Kreditinstituten und Banken geplant, um einen «gesunden» Lebensstil zu «belohnen» und einen ungesunden zu bestrafen… in denen Versicherungen das Einkaufsverhalten überwachen (derzeit noch auf Bezirke beschränkt, aber es ist nur eine Frage der Zeit, bis es auf einzelne Personen ausgedehnt wird).

Se vivi in una zona dove ci sono molti consumi malsani -> questo influenzerà la tua assicurazione sulla vita/pensione/assicurazione sulla morte ecc... Le compagnie di assicurazione controllano già la liquidità di TUTTI i clienti, ma questo è ancora piuttosto antiquato. Con i prossimi progressi tecnologici (ID digitale, moneta digitale), le compagnie assicurative potranno verificare in tempo reale la liquidità tramite interfacce con banche e istituti di credito ecc., nonché la situazione fiscale di ciascun cliente.

Sicurezza

Anche la cooperazione con il Ministero federale della difesa e della sicurezza nazionale è prevista e già pianificata come progetto pilota per il 2025. Se un veicolo è intestato a una persona politicamente esposta e vi è un caso sospetto, questa persona non potrà più avviare il proprio veicolo (viene disattivato tramite monitoraggio remoto). Ciò vale per tutti i veicoli privati sui quali viaggia la persona politicamente esposta (ad eccezione dei veicoli immatricolati ufficialmente, ad esempio quelli della polizia).

Die digitalen Ausweise sind mit einem leistungsfähigen RFID-Chip ausgestattet. Dieser ermöglicht eine Nahbereichskopplung von 10 m, aber eine Überwachung und Lokalisierung mit einer Genauigkeit von ca. 1000 m. Dies ist vorwiegend für Versicherungen interessant, da Versicherungen im Schadensfall Personen, Schadensfälle, Verbrechen und Beteiligte leichter lokalisieren können. Versicherungen sind bereits in Verhandlungen mit den «European Digitalisation and Data Protection Officers», um auch auf diese Daten detaillierter zugreifen zu können. Begründet mit «Sicherheit», «Kundenfreundlichkeit» und «Digitalisierung».

Lo sfondo è il boom dell'assicurazione contro gli infortuni, per cui le compagnie assicurative sono ovviamente interessate a quanto spesso, quando, come e, soprattutto, dove si muove ogni cliente. Particolarmente interessanti sono i nostri progetti pilota con collegamenti AI, qui in continua collaborazione con Google e Microsoft.

In den nächsten 5-10 Jahren, wenn nicht schon viel früher, wird es eine Revolution (sowohl im Bereich der Digitalisierung als auch der KI) geben, die die Erfindung des Internets wie die Erfindung des «Bleistifts» aussehen lassen wird. Das ist keine Verschwörungstheorie und auch kein Witz, das sind Projekte, die Firmen in der Versicherungsbranche bereits in der Umsetzungs- und Testphase haben.

Übrigens: In den nächsten Jahren werden die Besitzer von Elektroautos bereit sein, eine Batteriesteuer statt einer Motorsteuer zu zahlen. Grund: Batterien bergen ein erhöhtes Risiko (Brand) und belasten die Umwelt (Entsorgung). Die Zahlung erfolgt nach einer gleitenden Skala – Wattstunden pro Kilogramm. Bereits eingeführt ist eine Versicherung für «Autopiloten». Hier gilt: Je höher die Versicherungssumme, desto «sicherer» agiert dein Autopilot. Mach dir keine Illusionen, dass sich der Autopilot bei einem Unfall in allen Fahrzeugen gleich verhält. Versicherungen wissen immer, wer, wann, wie, warum… im Auto sitzt.

Altro per te:

"Dravens Tales from the Crypt" incanta da oltre 15 anni con una miscela insapore di umorismo, giornalismo serio - per l'attualità e cronaca squilibrata nella politica della stampa - e zombie, guarnita con tanta arte, intrattenimento e punk rock. Draven ha trasformato il suo hobby in un marchio popolare che non può essere classificato.

"Dravens Tales from the Crypt" incanta da oltre 15 anni con una miscela insapore di umorismo, giornalismo serio - per l'attualità e cronaca squilibrata nella politica della stampa - e zombie, guarnita con tanta arte, intrattenimento e punk rock. Draven ha trasformato il suo hobby in un marchio popolare che non può essere classificato.

Il mio blog non è mai stato progettato per diffondere notizie, figuriamoci diventare politiche, ma con l'attualità non posso fare a meno di catturare qui informazioni che altrimenti sarebbero censurate su tutti gli altri canali. Sono consapevole che la pagina del design potrebbe non sembrare "seria" a molti a questo proposito, ma non la cambierò per accontentare il "mainstream". Chiunque sia aperto a informazioni non conformi allo stato vede il contenuto e non la confezione. Ho cercato abbastanza di fornire informazioni alle persone negli ultimi 2 anni, ma ho subito notato che non importa come sono "confezionate", ma qual è l'atteggiamento dell'altra persona nei suoi confronti. Non voglio mettere il miele sulla bocca di nessuno per soddisfare le aspettative in alcun modo, quindi terrò questo disegno perché spero che a un certo punto sarò in grado di smettere di fare queste dichiarazioni politiche, perché non è il mio obiettivo andare avanti così per sempre ![]() Lascio a tutti come affrontarlo. Puoi copiare e distribuire il contenuto, il mio blog è sempre stato sotto il Licenza WTFPL.

Lascio a tutti come affrontarlo. Puoi copiare e distribuire il contenuto, il mio blog è sempre stato sotto il Licenza WTFPL.

Trovo difficile descrivere quello che sto facendo qui, DravensTales è diventato un blog di cultura, blog musicale, blog shock, blog tecnologico, blog horror, blog divertente, un blog sugli oggetti trovati sul web, su Internet bizzarro, blog spazzatura, blog d'arte, scaldabagno, blog zeitgeist nel corso degli anni , Blog di scarto e blog di borsa da afferrare chiamato. Tutto ciò che è giusto ... - e tuttavia no. Il fulcro del blog è l'arte contemporanea, nel senso più ampio del termine.

Per garantire il funzionamento del sito, siete i benvenuti Fai una donazione con carta di credito, Paypal, Google Pay, Apple Pay o addebito diretto/conto bancario. Molte grazie a tutti i lettori e sostenitori di questo blog!